Por Marcelo Villin Prado* para a Revista Costura Perfeita Edição Ano XX – N108 – Março/Abril 2019.

Vivemos um período doloroso e ainda não tão seguro de recuperação econômica e de retomada do consumo no mercado brasileiro de artigos de moda. Os números preliminares de 2018, apresentados ao final dessa coluna (os dados definitivos serão apresentados pelo IEMI no próximo mês de maio), decepcionam e mostram claramente os desafios envolvidos na superação dessa que foi a maior crise já vivida pelo setor, no Brasil, em todos os tempos.

Entretanto, enquanto nos esforçamos para “escalar as paredes do poço”, em busca de um novo ciclo de crescimento, já é possível pensar no aprendizado que esses quatros anos de dificuldades nos trouxeram e que podem ser úteis para melhorar nossos modelos de negócio e ajudar a nos defender melhor de novas crises no futuro.

Para esse tipo de consideração, poderia me embasar em literaturas já existentes ou em conceitos teóricos consagrados, mas aqui, prefiro me pautar pelo o que dizem os consumidores brasileiros de moda, ao descreverem as suas escolhas no momento da compra desses produtos. Para facilitar a análise, nada melhor que compararmos os resultados de dois períodos bem distintos, capturados pelas pesquisas de comportamento de compra dos consumidores, realizadas pelo IEMI: ao final de 2014, quando vivemos o momento de maior consumo deste tipo de produto no País; e ao final de 2016, quando nos encontrávamos afogados nas incertezas da crise e quando a demanda por artigos de moda já havia recuado 12% em relação ao seu melhor momento.

O que mudou no perfil dos consumidores que compraram roupas na crise

Bem sabemos que a crise nos proporciona um número menor de consumidores em nossas lojas, mas o que não costumamos pensar e que as pesquisas já citadas demostram claramente, é que essa redução não ocorre na mesma proporção para todos os grupos consumidores. Na verdade, ela é bem mais impactante nas populações de menor renda (poderes de compra C2/DE), muito mais vulnerável ao desemprego e a perda de renda média. O resultado é que o perfil médio do consumidor de moda, no pior momento da crise, se torna o de um consumidor de maior poder de compra (AB/C1), modificando, também, o perfil dos produtos e marcas que performam melhor na crise.

Para se ter uma ideia, o preço médio de todos os produtos de moda adquiridos em 2016, se elevaram em 25%, frente aos comercializados no auge do consumo, em 2014, quando os consumidores de baixa renda, estimulados pelo crédito fácil e o pleno emprego, eram os principais fomentadores do consumo de roupas.

Isto nos leva ao primeiro grande aprendizado: para enfrentar a crise e atender a demanda de um consumidor mais escasso e com um maior poder de compra, mais do que nunca é preciso melhorar a loja (ambientação, serviços, localização, se for o caso) e qualificar os produtos para poder atrair e atender as expectativas de um comprador mais exigente.

E o que mudou nas motivações de compra e nos atributos dos produtos adquiridos

Novamente, como era possível prever, com a crise reduziram-se as compras por impulso, onde a motivação estava associada a algo como “queria me dar um presente” ou “comprei apenas para me sentir mais bonita(o)”, “tinha uma festa/evento legal” … enquanto que cresceram as compras destinadas a substituir uma peça antiga ou desgastada, as compras destinadas à suprir a necessidade dos membros da família (necessidades latentes) e a busca por produtos que oferecessem atributos relacionados à versatilidade – para uso em diversas ocasiões e que durassem mais estações.

Mais interessante, porém, é o relato de que no momento da compra, no auge da crise, o principal fator para convencer o consumidor a adquirir o produto foi o seu grau de atratividade, a sua capacidade de encantar com algo inédito, inusitado e que contasse com diferenciais e estilo próprios, descritos pelos próprios consumidores como: despojados, jovens, românticos, sexy, entre os mais citados, em detrimento dos produtos básicos, comuns, clássicos, “igual ao que eu já tenho em casa”, que tenderam a amargar o encalhe nos estoques e a rechear as liquidações…

Neste momento, já podemos mencionar um segundo aprendizado importante: na crise, o que vende é o novo e atraente, sem ser exótico, até para não comprometer a sua versatilidade.

Na próxima coluna, vamos apontar novos pontos relevantes que podem ser considerados como um legado que a crise nos trouxe, para que possamos incorporá-los na gestão futura das nossas empresas, produtos e marcas.

. Indicadores setoriais

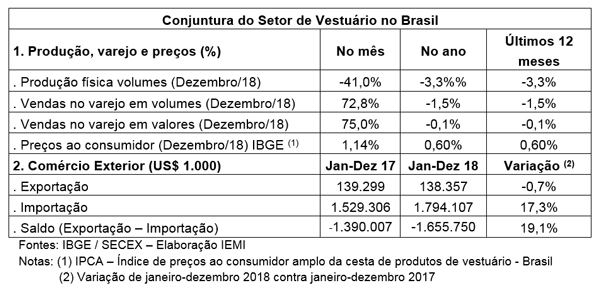

Como é recorrente no último mês do ano, por conta da troca de coleções, a indústria do vestuário registrou uma acentuada queda nos seus volumes de produção, em dezembro de 2018, da ordem de 41,0%, quando comparada aos volumes confeccionados no mês de novembro.

No acumulado do ano até dezembro, segundo a Pesquisa Industrial Mensal do IBGE, o índice acumula uma queda de 3,3% (estimativas preliminares), demonstrando que a recuperação do setor, iniciada de forma consistente em 2017, perdeu força em 2018, apontando para uma recuperação ainda é lenta e oscilante.

O índice de vendas no varejo de vestuário (em volumes de peças), que apesar de ter registrado alta de 72,8% em dezembro, sobre o mês anterior, acumula, no ano, queda de 1,5% frente ao mesmo período do ano passado.

Segundo o IBGE, os preços do vestuário, no varejo cresceram 1,14% em dezembro de 2018 e apresentaram alta de 0,60% no acumulado do ano. Em janeiro de 2019 houve queda de 1,15%, já por conta das liquidações de início de ano.

O valor das importações, como observado ao longo do ano, apresentou crescimento acentuado, registrando uma expansão de 17,3% entre janeiro e dezembro, atingindo US$ 1.794 milhões.

As exportações brasileiras de vestuário, por sua vez, apresentaram uma pequena queda de -0,7%, em dólares, no acumulado do ano até dezembro, atingindo US$ 138 milhões.

Assinatura: Marcelo V. Prado é sócio-diretor do IEMI – Inteligência de Mercado, e membro do Comitê Têxtil da FIESP ([email protected]).