Por Marcelo Villin Prado* para a Revista Costura Perfeita Edição Ano XX – N107 – Janeiro/Fevereiro 2019.

Nos últimos 20 anos, com o sucesso do modelo “fast-fashion” no varejo de moda brasileiro, assistimos a uma radical transformação das principais redes de departamento do setor, que acabaram por abdicar do antigo perfil de lojas de desconto, predominante no final da década de 90, para se tornarem verdadeiras lojas de moda, mesmo que sem abrir mão do formato de autosserviço, onde não há vendedores ou serviços de alfaiataria, tão valorizados em outros modelos do comércio de roupas.

Ao longo desta transformação, notou-se grandes mudanças na ambientação dessas lojas, que passaram a oferecer seus produtos não mais organizados por peças ou modelos, mas por estilo e looks, substituindo paredes brancas, cartazeamentos e bancas de desconto, por paredes decoradas com manequins, vitrines e áreas de vendas bem ambientadas e um mix de produtos muito mais completo, à disposição de seus consumidores: tops e bottons, plus-size, calçados, acessórios, perfumes, celulares e até artigos decorativos para a casa.

Ao expandir o mix ofertado e reinventar o ambiente e a experiência de compra dos seus consumidores, as principais redes de departamento brasileiras criaram condições para a introdução do seu próprio modelo “fast-fashion”, baseado em lançamentos frequentes de novos produtos e coleções, por vezes assinadas por estilistas famosos e celebridades. Esta estratégia, propagada pelo mundo pela Zara, ampliou largamente a atratividade destas lojas, o giro e o valor percebido de seus produtos e marcas, permitindo reposicioná-las em termos de preços e ampliar o seu público alvo.

Os frutos colhidos por esta estratégia foram relevantes ao longo destes anos e compõe a principal razão para o desenvolvimento dessas empresas no Brasil, culminando com a conquista da liderança no mercado de moda, por parte deste canal de venda, além de comprovar a sua resiliência durante a fase mais restritiva do consumo local, retraído diante das dificuldades econômicas enfrentadas pelo País, nos últimos anos.

Um dos maiores ônus deste modelo, porém, reside na ampliação assustadora do número de itens comercializados e seu impacto na gestão de estoques e na cadeia de suprimentos, cada vez mais diversificada e internacionalizada.

As soluções adotadas para o enfrentamento deste imenso desafio estão sendo buscadas na automação dos processos de logística, integração dos sistemas de controle e informação das diferentes áreas da operação (vendas, desenvolvimento, estoques, suprimento, etc.), com a adoção paulatina de soluções derivadas da indústria 4.0, pelo varejo.

Tais soluções, baseadas em recursos big data, inteligência artificial e internet das coisas (iot), têm sido decisivas na redução de estoques e na eliminação de rupturas no varejo, garantindo ganhos de produtividade e eficiência, mesmo com a ampliação no número de itens ofertados, além de viabilizar maior integração das lojas físicas com o e-commerce.

Outro aspecto relevante nas soluções agregadas por essas novas ferramentas, está numa maior customização da oferta a cada perfil de consumidor e na composição dos estoques no ponto de venda, sempre priorizando os produtos com maior aceitação, giro e rendimento para cada loja.

Na era dos mercados de nicho, da sustentabilidade, da responsabilidade social e do pertencimento (se sobrepondo ao consumismo), as marcas se veem obrigadas cada vez mais a diversificar e renovar suas ofertas, enquanto que os consumidores, organizados em grupos cada vez mais segmentados e heterogêneos, buscam um número sempre maior de opções com as quais possam se identificar.

Nesse contexto, é difícil imaginar para o grande varejo de moda, caminhos estratégicos de crescimento que não considerem as novas tecnologias já sendo propagadas há muito nas redes sociais, mas que na verdade já fazem parte do dia a dia das líderes do mercado nacional.

. Indicadores setoriais

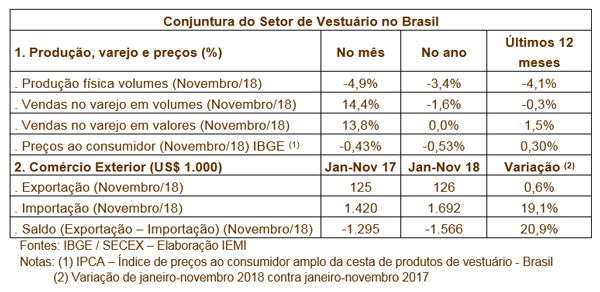

A produção da indústria do vestuário registrou queda de (-)4,9% em novembro de 2018, quando comparada ao resultado do mês de outubro. No acumulado do ano até novembro, segundo a pesquisa industrial mensal do IBGE, o índice ainda acumula uma queda de 3,4%, demonstrando que a recuperação do setor ainda é lenta e oscilante.

O índice de vendas no varejo de vestuário (em volumes de peças), que mesmo tendo registrado alta de 14,4% em novembro, sobre o mês anterior, acumula, no ano, queda de 1,6% frente ao mesmo período do ano passado.

Segundo o IBGE, os preços do vestuário, no varejo recuaram (-)0,43% em novembro e apresentaram alta em dezembro (+1,14%). No acumulado do ano houve alta de 0,60%, indicando que houve um leve repasse das elevações de custos da confecção, aos consumidores finais do produto.

O valor das importações, como vem sendo observado ao longo do ano, continuou a apresentar crescimento acentuado, registrando uma expansão de 19,1% entre janeiro e novembro, atingindo US$ 1.692 bilhões. Com as recentes oscilações nas cotações da moeda, durante o período eleitoral e a demanda mais fraca do que o esperado para o ano, a tendência é de que as importações não voltem a crescer na próxima estação (outono inverno 2019).

As exportações brasileiras de vestuário, por sua vez, apresentaram leve crescimento (+0,6%) no acumulado do ano até novembro, atingindo US$ 126 milhões.

Assinatura: Marcelo V. Prado é sócio-diretor do IEMI – Inteligência de Mercado, e membro do Comitê Têxtil da FIESP ([email protected]).